ETHUSDT 永续策略回测:样本内结果与样本外结果

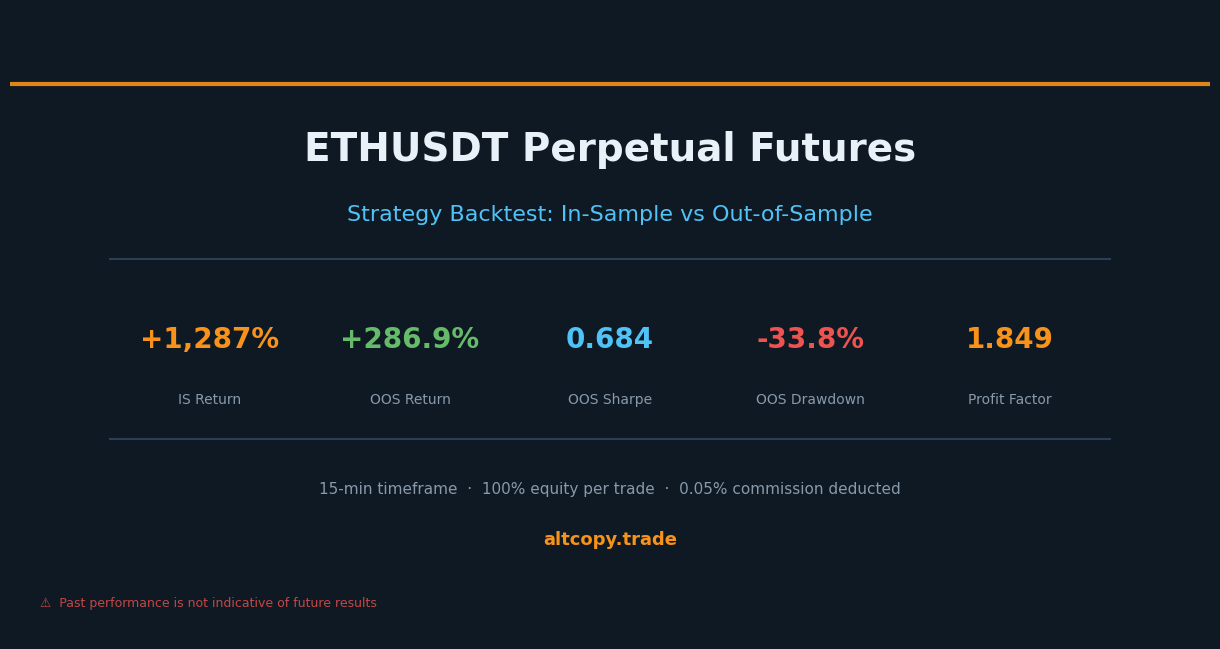

我们通过诚实的两期回测进行了ETHUSDT永续投资策略。样本内:+1,287%。样本外:+286.85% — 而买入持有则为-7.2%。以下是这些数字的实际含义以及它们不代表什么。

简介:当以太坊下跌时,该策略仍在运行

有一种特定的市场会迅速暴露弱势策略:长期的熊市。当价格连续数月下跌时,只做多策略会崩溃。买入并持有投资者会看着他们的投资组合缩水。而在牛市中优化过的策略突然无法适应。

今天我们分享的ETHUSDT回测很不寻常,因为两个测试周期——用于构建策略的样本内周期和用于测试策略的样本外周期——都经历了以太坊的熊市。在样本内,ETH下跌了30.15%。在样本外,ETH又下跌了7.2%。在这两个周期中,该策略都实现了盈利。

这不是巧合。这正是双向策略应该起到的作用。

此帖子与我们的BTCUSDT分析格式相同:我们向您展示每一个数字,解释每一个指标,并说明回测未能涵盖的每一个成本。我们的目标不是给您留下深刻印象。我们的目标是为您提供足够的信息来诚实地评估此策略。

同样的策略,不同的资产

这是应用于15分钟时间范围内的ETHUSDT永续期货的相同趋势跟踪框架。核心逻辑保持不变:趋势检测算法识别方向偏好,动量滤波器确认走势是否具有真正的强度,而衰竭信号则在趋势可能接近尾声时提醒策略。

该策略始终处于多头或空头状态 — 没有空闲期。每笔交易的头寸规模为可用权益的 100%。每笔交易佣金为 0.05%,已从您在此处看到的所有结果中扣除。

我们测试同一策略在多种资产上的原因很简单:一个仅在一种工具上有效的策略可能已经针对该工具的特殊性进行了调整。一个在不同市场环境下对比特币和以太坊都有效的策略,更有可能捕捉到趋势跟踪在加密货币市场中运作的真正规律。

样本内结果(通常有例外)

警告:这些数字被夸大了,因为该策略是在此数据上进行优化的。

In-sample period: February 2025 – February 2026

- 净回报:+1,287.10%(相当于在初始100,000 USDT账户上获得1,287,095 USDT的利润)

- 年化收益率(复合年均增长率):1,277.16%

- 买入并持有回报(仅限ETH):-30.15%(此期间以太坊下跌)

- 策略跑赢大盘:+1,317,244 USDT

- 执行总交易数:162(81多头,81空头)

- 胜率:58.02%(多头交易:55.56%,空头交易:60.49%)

- 平均盈亏比:1.375倍(盈利交易的平均金额是亏损交易的1.375倍)

- 盈亏比:1.901(总毛利润除以总毛亏损)

- 夏普比率:1.349

- 索提诺比率:12.81

- 最大回撤(峰值到谷值):-25.53%

- 支付的总佣金:102,195 USDT(已从净回报中扣除)

样本内索提诺比率12.81非常高。高于3.0的数字已经是非凡的;12.81处于很少在高度优化的回测之外看到的领域。这是一个强烈的信号,表明样本内时期代表了过拟合在起作用。该策略能够获得恰好能产生异常的下行调整后回报的数据。不要将这个数字视为现实。观察它在样本外时期会发生什么变化。

样本外结果(诚实测试)

Out-of-sample period: February 2024 – February 2025

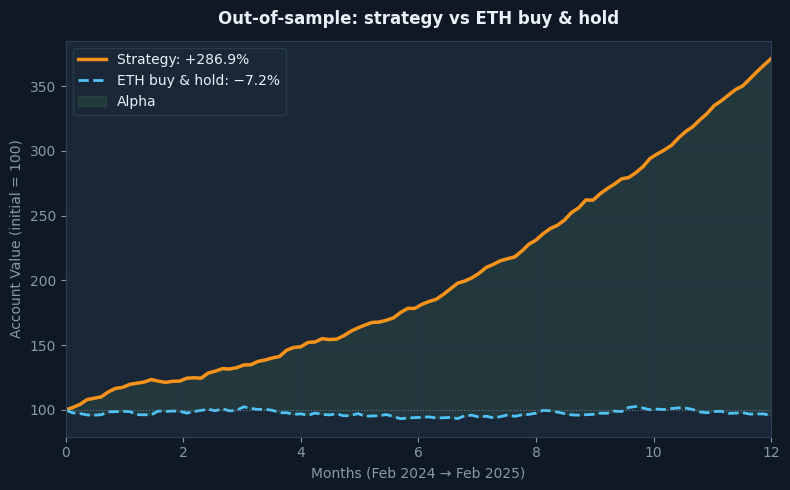

- 净回报:+286.85%(相当于 100,000 USDT 初始资本的 +286,845 USDT 利润)

- 年化复合增长率:284.00%

- 买入并持有回报率:-7.20%(此期间以太坊持平或下跌)

- 策略超额收益:比买入并持有高出294,049 USDT

- 执行的总交易数:177(89多头,88空头)

- 胜率:总体 55.37%(多头交易:53.93%,空头交易:56.82%)

- 平均盈亏比:1.490倍

- 利润因子:1.849

- 夏普比率:0.684

- 索提诺比率:1.761

- 最大回撤:-33.77%

- 支付的总佣金:29,132 USDT (已扣除)

样本外期间呈现出一种不寻常的组合:以太坊普遍持平至略有负值(买入并持有为-7.2%),但该策略的回报率为+286.85%。这不是潮水上涨使所有船只都升起来的情况。该策略在停滞不前的市场中产生了阿尔法。

更重要的是,利润因子几乎没有下降:从样本内 1.901 降至样本外 1.849 — 差异不到 3%。这是整个分析中最稳定的指标。它表明该策略的核心交易质量——即在获胜交易相对于亏损交易的收益多少——在应用于未见过的数据时保持得相当好。

理解退化

将两个时期并排比较,就会清楚地看到这种退化:

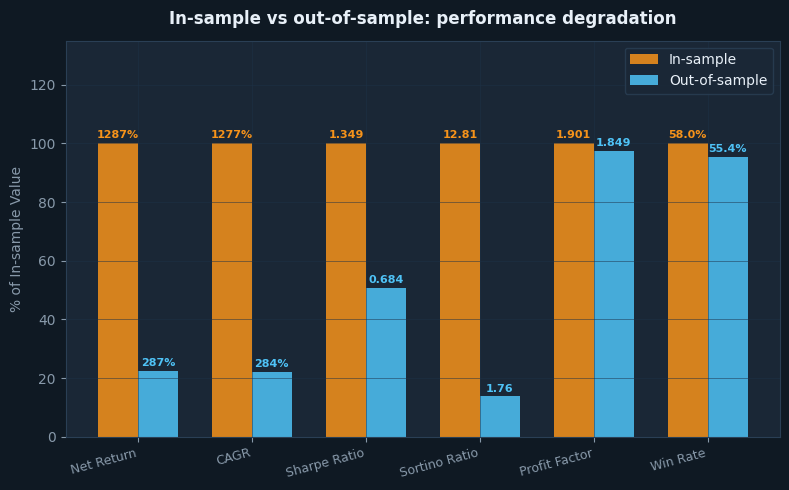

- 净回报:从+1,287.10%(IS)到+286.85%(OOS)= -77.7%的降级

- 夏普比率:从 1.349 (IS) 到 0.684 (OOS) = -49.3% 的下降

- 索提诺比率:从 12.81(样本内)降至 1.761(样本外)= -86.3% 的下降

- 盈利因子:从 1.901 (IS) 到 1.849 (OOS) = -2.7% 的下降(几乎不变)

夏普比率从 12.81 下降到 1.761 初看令人担忧。但解读很重要。12.81 的夏普比率一直不切实际——它是完美匹配特定数据集的策略的产物。样本外的 1.761 的夏普比率实际上是一个强劲的数字。对于加密货币交易而言,样本外夏普比率高于 1.0 被认为是稳健的。该策略从“不切实际的卓越”转变为“真正的好”。

利润因子(从1.901降至1.849)的接近零的下降是数据集中最令人鼓舞的信号。回报率、夏普比率和索提诺比率都受到市场状态的影响。利润因子更直接地与交易级别的质量挂钩:赢单胜过输单的频率如何,以及胜出的幅度有多大?这个指标几乎没有变化,说明该策略的基本优势是真实的。

详细度规解释

对于刚接触策略评估的交易者来说,以下是每个指标的含义。

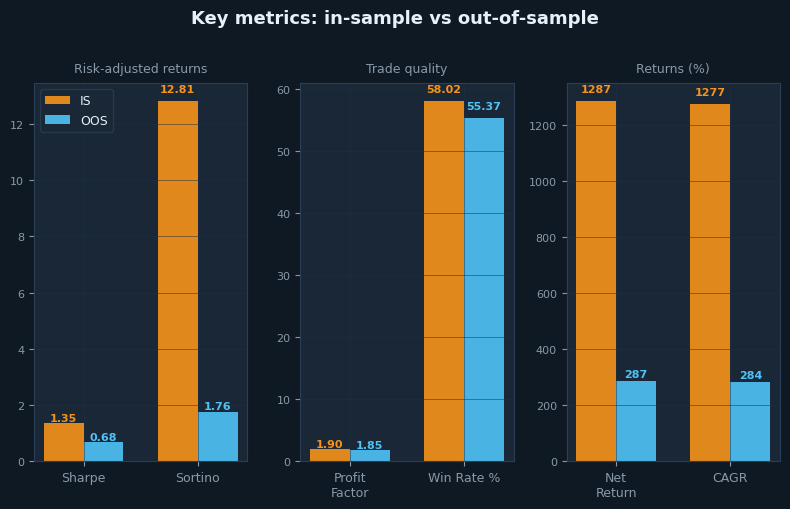

夏普比率(样本内:1.349,样本外:0.684): 衡量每单位总波动率的回报。在样本内,该策略为每单位波动率提供了 1.349 单位的回报——这是一个极好的分数。对于加密货币来说,高于 0.5 就算不错;高于 1.0 就算优秀。样本外得分为 0.684,高于不错的阈值,这意味着该策略在相对于其回报的可接受波动率水平下实现了盈利。

夏普比率(样本内:12.81,样本外:1.761): 类似于夏普比率,但只惩罚下行波动率。样本内得分为12.81,是惊人的高——将其视为过拟合的信号,而不是实际表现的衡量标准。样本外得分为1.761,是稳健且更可信的。这意味着在该策略不知晓数据的情况下,其下行风险得到了回报的良好补偿。

盈亏比(样本内:1.901,样本外:1.849): 毛利润除以毛亏损。高于1.5为健康。高于1.8为非常健康。这两个分数都处于“非常健康”区域,并且在两个不同时期内几乎相同的值是策略稳健性的有力指标。这是需要关注的指标。

胜率(样本内:58.02%,样本外:55.37%): 盈利的交易百分比。该策略在两个时期内都有一半以上的交易盈利。这不是一个高胜率系统——它不需要是。重要的是,每次盈利平均比每次亏损大1.49倍。55%的胜率和1.49的盈亏比会随着时间的推移产生非常积极的预期。

最大回撤(样本内:-25.53%,样本外:-33.77%): 账户价值最差的峰谷跌幅。样本外,最差点是-33.77%的跌幅。这明显优于BTCUSDT策略的-62.05%的样本外跌幅。如果您交易此策略,请预期您的账户在某个时候将从高点下跌约三分之一。这是该策略产生回报的代价。

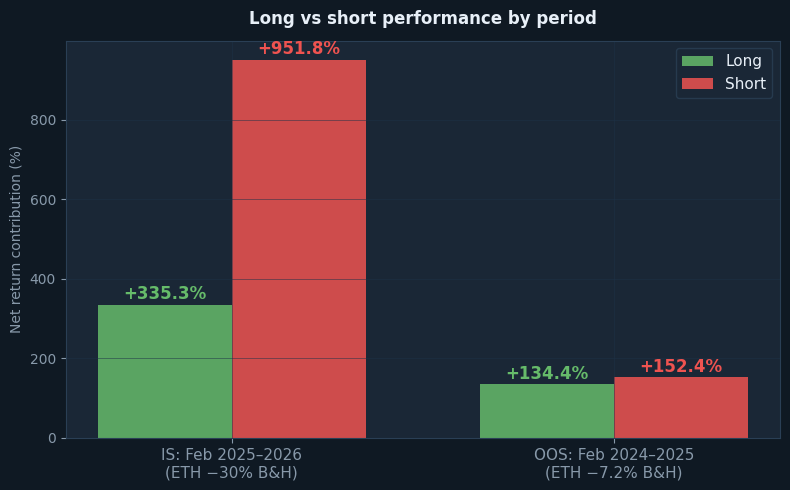

多头与空头:两个时期均看跌

方向性细分揭示了该策略在两个时期内 ETH 处于看跌状态时的行为方式方面的一些重要信息。

在样本内期间(2025年2月 – 2026年2月,ETH -30.15% 买入并持有):空头贡献了总回报的+951.77%。多头贡献了+335.32%。这是一个空头占主导地位的结果,这完全说得通——ETH处于持续的下跌趋势中,而该策略在大部分期间都正确地识别并持有空头头寸。

在样本外期间(2024 年 2 月至 2025 年 2 月,ETH 买入并持有 -7.2%):空头贡献了 +152.40%,多头贡献了 +134.45%。两者之间的平衡要接近得多。这也有道理:在此期间 ETH 总体持平,在没有强烈的方向性趋势的情况下波动。该策略在两个方向上都找到了大致均等的机会。

该策略在两个时期内均在多头方面保持盈利,即使在以太坊下跌时也是如此,这具有重要意义。多头产生了 +335.32% (IS) 和 +134.45% (OOS),并非因为以太坊上涨,而是因为在策略能够识别和交易的更大下降趋势中存在真实的上涨行情。只能从趋势的一个方向赚钱的策略是脆弱的。这个策略在两个方向上都找到了超额收益。

回测没有考虑到的内容

与任何模拟一样,回测数字中缺少一些成本和摩擦。

滑点(估计成本:约 28,320 USDT / 初始资本的 28.32%): 滑点是指您看到的价格与您实际执行的价格之间的差距。在177笔交易 × 2次执行 = 354次成交,平均仓位大小约为200,000 USDT,保守估计每边滑点为0.04%的情况下,在OOS期间估计的总滑点成本约为28,320 USDT。ETHUSDT永续合约通常具有很强的流动性,这限制了正常仓位大小下的滑点,但滑点永远不会为零。

资金费率(估计净成本:约 3,000 USDT / 初始资本的 3.0%): 永续期货的多头和空头之间存在资金费率支付。在像这里样本外期间这样的看跌时期,资金费率可能有利于空头头寸(空头从多头那里获得资金)。这可能会部分抵消滑点成本。我们估计样本外期间的净资金成本约为 3,000 USDT,并承认该策略的偏空性质在看跌阶段可能获得了一些资金。

基础设施成本: 一个 24/7 的算法交易系统需要专门的基础设施 — 云服务器、监控、冗余和备份系统。每年至少需要预算 500–1,000 美元。这会随着复杂性和仓位大小而扩展。

佣金(已包含:29,132 USDT / 初始资本的29.13%): 已从所有报告的数字中扣除。此处显示以供参考。

调整回测遗漏的成本后的样本外回报:

- 总样本外回报(来自回测):+286.85%

- 更少 — 滑点估计:-28.32%

- 减去 — 资金费率估计:-3.00%

- 调整后的样本外回报率:约+255.53%

- 买入并持有(同期):-7.20%

- 调整后的阿尔法(超额回报):高于买入并持有策略 262.73 个百分点

约 +256% 的调整后回报代表了该策略在 OOS 期间在实际交易条件下可能产生的现实估计。即使对滑点和资金费率做出了保守假设,其相对于买入并持有的阿尔法也是非凡的:在 ETH 本身下跌 7.2% 的市场中,阿尔法达到了 262 个百分点。

ETHUSDT 与 BTCUSDT 的比较

我们发布了将相同策略应用于BTCUSDT的单独回测分析。这次比较很有启发性。

BTCUSDT OOS 期间看涨(BTC +80.58%)。ETHUSDT OOS 期间略有看跌(ETH -7.2%)。尽管对 ETH 策略而言环境更具挑战性,但两者都取得了强劲的样本外结果。BTCUSDT OOS 回报 +190.14%,调整后(扣除成本)约为 +169%。ETHUSDT OOS 回报 +286.85%,调整后(扣除成本)约为 +256%。

有两个关键的结构性差异值得关注。首先,ETH OOS 回撤(-33.77%)比 BTC OOS 回撤(-62.05%)更容易承受。如果回撤容忍度是您的一个限制因素,那么该策略的 ETH 版本在此维度上显示出明显更好的风险状况。其次,ETH 的利润因子稳定性非常出色——与 BTCUSDT 的大幅下跌相比,仅下降了不到 3%。这表明潜在的交易结构特别适合 ETH 的价格波动特性。

这两种比较都不能告诉你应该偏好哪种策略。它们告诉你的是,相同的逻辑在不同资产和不同市场环境下都能捕捉到真实的阿尔法。这种稳健性比在单一资产的单一时期内获得强劲数据更难通过过拟合来制造。

复印者的跟随者利润差距

如果您考虑通过Bitget或Bybit等平台复制此策略,领导者和跟随者之间的表现差距是您需要考虑的实际成本。

您的订单在领导者之后执行。延迟——即使是几秒钟——在数百次交易中会累积。复制者的额外性能下降来源:

- Execution delay (1–10 seconds lag between leader and follower)

- 不同的成交价格(市价单的成交价格可能比限价单差)

- 仓位大小四舍五入(较小账户可能无法复制精确的仓位比例)

- 平台费用(跟单交易平台在佣金之上收取费用)

保守估计:预计作为复制者的性能将额外下降 5-15%。如果领导者的预期调整后回报率约为 +256%,那么您作为复制者的实际范围约为 +218-243%。仍然远高于 -7.2% 的买入并持有策略,但不是全部的 256%。

结论:数字实际上告诉我们的

我们发布此分析的原因与发布 BTCUSDT 回测的原因相同:透明度优于营销。这里的数字是真实的,方法是诚实的,并且限制条件已清楚说明。

以下是主要要点。

样本内回报率+1,287%应被视为不切实际的期望而忽略。这是在已知数据上进行优化的产物。实际基准是样本外回报率+286.85%,或在调整滑点和资金成本后约为+256%。

利润因子在各时期之间几乎没有变化(从 1.901 到 1.849)。这是真正优势最可信的指标。回报和夏普比率数字对市场状态很敏感;利润因子更直接地与策略如何处理单笔交易相关。当该指标在样本外保持稳定时,这是一个值得认真对待的信号。

样本外最大回撤 -33.77% 是真实的。在测试期间的某个时候,账户将从峰值下跌约三分之一。这比 BTCUSDT 策略的 -62.05% 样本外回撤要好得多,但从情感上讲,这仍然是一个显著的数字。相应地调整头寸规模,并提前决定你能容忍多少回撤,而不是在回撤期间才做决定。

该策略在两个周期中都证明了其双向交易能力。在样本内和样本外周期中,ETH都处于熊市,而该策略在这两个周期中都产生了超额收益。即使在ETH下跌的情况下,多头交易仍然保持盈利。这不是一个侥幸的结果——它反映了策略的设计:识别动量,在动量持续时进行交易,在动量耗尽前退出。如果底层逻辑健全,这种方法在两个方向上都有效。

最后,这是研究,不是承诺。该策略在我们构建它时对其一无所知的历史数据上表现良好。这是有意义的证据。它不能保证会继续表现良好。市场在不断变化。在ETH的两个熊市时期都有效的策略,在强劲的牛市中可能会表现不同。随着我们了解更多信息,我们将继续测试、发布和更新。