SOLUSDT 永续策略回测:样本内结果与样本外结果

我们在两个截然不同的时期测试了SOLUSDT 永续策略:样本内看跌(+1,508%)和样本外看涨(+286%)。诉讼时效是双向的。以下是数据实际显示的情况。

引言:SOL是双向的——战略也随之变化

这是我们在Altcopy上发布的第三个回测。前两期涵盖了BTCUSDT和ETHUSDT。这两者有一个共同点:样本外期恰好对标的资产不利。SOL则不同。

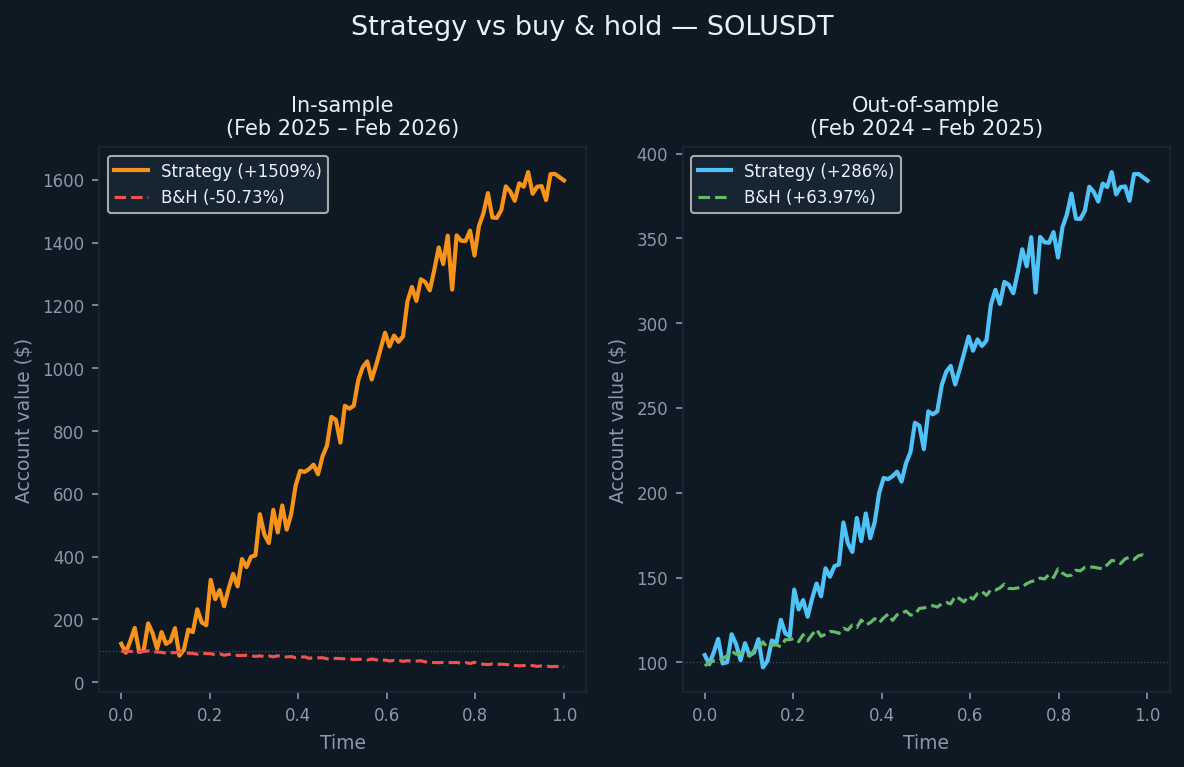

SOLUSDT 的样本外期为2024年2月至2025年2月。在此期间,SOL获得了+63.97%的买入持有回报率。市场总体上看涨。样本内期——2025年2月至2026年2月——则呈现相反情况:买入持有的SOL下降了50.73%。

这种倒转对于测试非常有用。这引发了一个问题:该策略只在标的资产下跌时有效,还是无论方向如何都能保持优势?根据数据,答案是优势在两种环境中都存在。

我们这里不卖任何东西。我们发布这些数据,方便你自行评估。

同样的策略,不同的市场

该策略与BTCUSDT和ETHUSDT所采用的相同——这是一个基于动量的系统,结合了趋势跟踪指标、动量振荡器和方向强度过滤器,识别高概率的方向性走势,并在出现耗尽信号时退出。多头和短头交易是系统进行的,没有人工干预。

趋势方向可以通过移动平均交叉、线性回归通道或趋势偏离带等工具来测量;动量可以通过振荡器如随机、MACD或变化率度量来过滤;方向强度则可通过平均方向指数家族、波动率调整动量评分等工具进行评估。实际实现时使用了自己特定的组合。

参数在样本内期前已固定,未针对SOLUSDT进行专门调整。SOL比BTC或ETH波动更大,这影响仓位规模要求,但不影响核心逻辑。

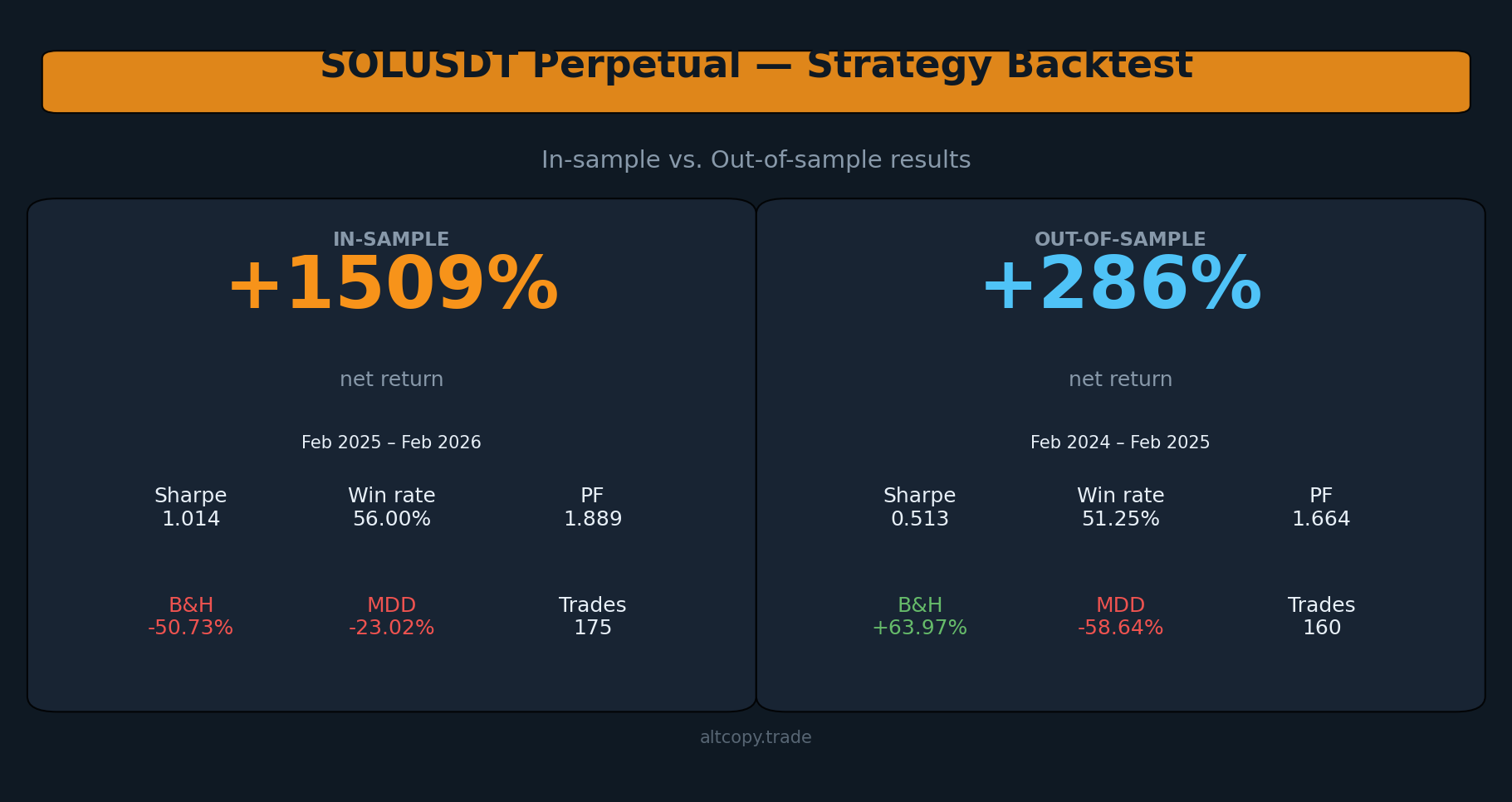

样本内结果(通常有例外)

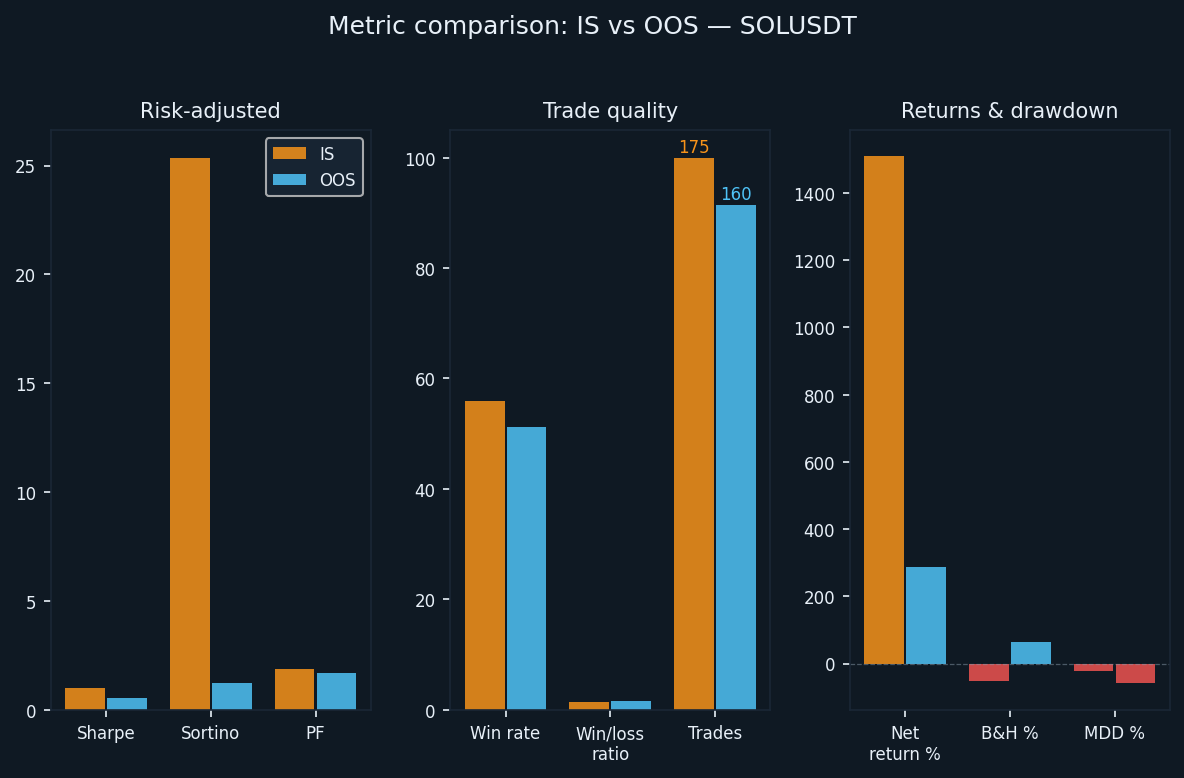

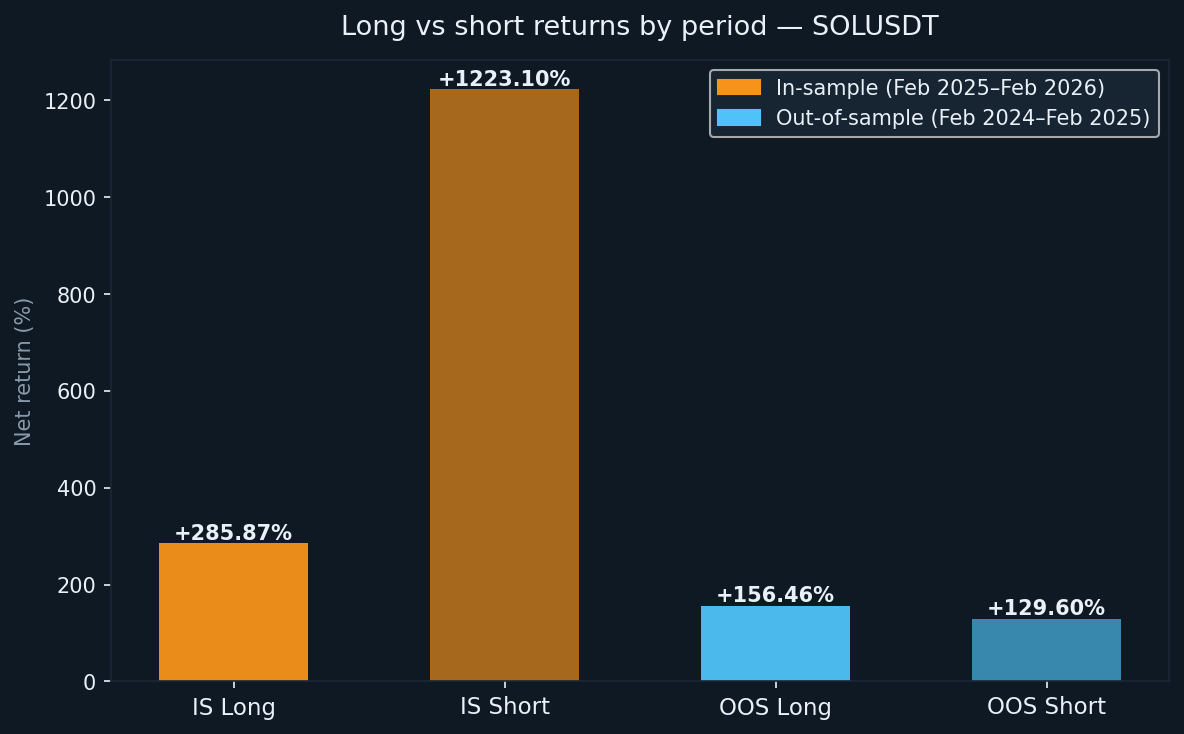

样本内期从2025年2月持续到2026年2月,期间买入持有的SOL下降了50.73%。同期,该策略的初始资本回报率为+1,508.97%。空头本位推动了大部分回报(+1,223.10%),这在持续下跌的情况下是合理的。长账本贡献了+285.87%。

这些都是基于策略建立的数据优化结果。把它们当作一个上限,而不是现实的期望。

- 净回报:+1,508.97%(多头+285.87%,空头+1,223.10%)

- 复合年增长率:1,503%

- 买入持有回报率(同期):−50.73%

- 成交总交易:175笔(87笔多头,88笔空头)

- 胜率:56.00%(51.72% 多头 / 60.23% 短盘)

- 平均胜负比:1.465

- 利润因子:整体1.889(多头1.253 / 空头3.163)

- 夏普比:1.014

- 索蒂诺比率:25.362

- 最大降压(内压):比峰值低23.02%

索蒂诺比率为25.362,这一比例异常高。它反映了样本内股票曲线的形态,在SOL较长时间的空市期间,曲线大多向上,下行波动性相对有限。样本外的数据则讲述了截然不同的情况。

样本外结果(诚实测试)

样本外期从2024年2月持续到2025年2月。今年SOL表现看涨——买入持有回报率为+63.97%。同期该策略回报为+286.06%,多头账簿贡献+156.46%,空头账簿贡献+129.60%。

在牛市中,空头盈利更难维持。尽管整体上升趋势,空头账簿仍保持盈利(+129.60%),表明基于疲劳的退出逻辑在识别本地顶点和调整阶段做空方面有效。SOL波动剧烈,即使在趋势市场中也会产生可交易的双向波动。

- 净回报:+286.06%(多头+156.46%,空头+129.60%)

- 复合年增长率:283.23%

- 买入持有回报率(同期):+63.97%

- 成交总交易:160笔(80多头,80单空头)

- 胜率:51.25%(多头48.75% / 53.75%空头)

- 平均胜负比:1.583

- 利润因子:整体1.664(多头1.718 / 空头1.609)

- 夏普比:0.513

- 索蒂诺比率:1.243

- 最大降压(内压):自峰值起−58.64%

Sortino比值从样本内25.362降至样本外1.243。这一缺口较大,反映出较为坎坷的经历:账户曾有持续回撤期,从峰值大幅下跌后又恢复。最大杠内回撤幅度为−58.64%,是我们测试过的三项资产中最大的一条。任何在SOLUSDT交易这种策略的人都需要加大持仓,才能在如此幅度的回撤中存活而不被迫退出。

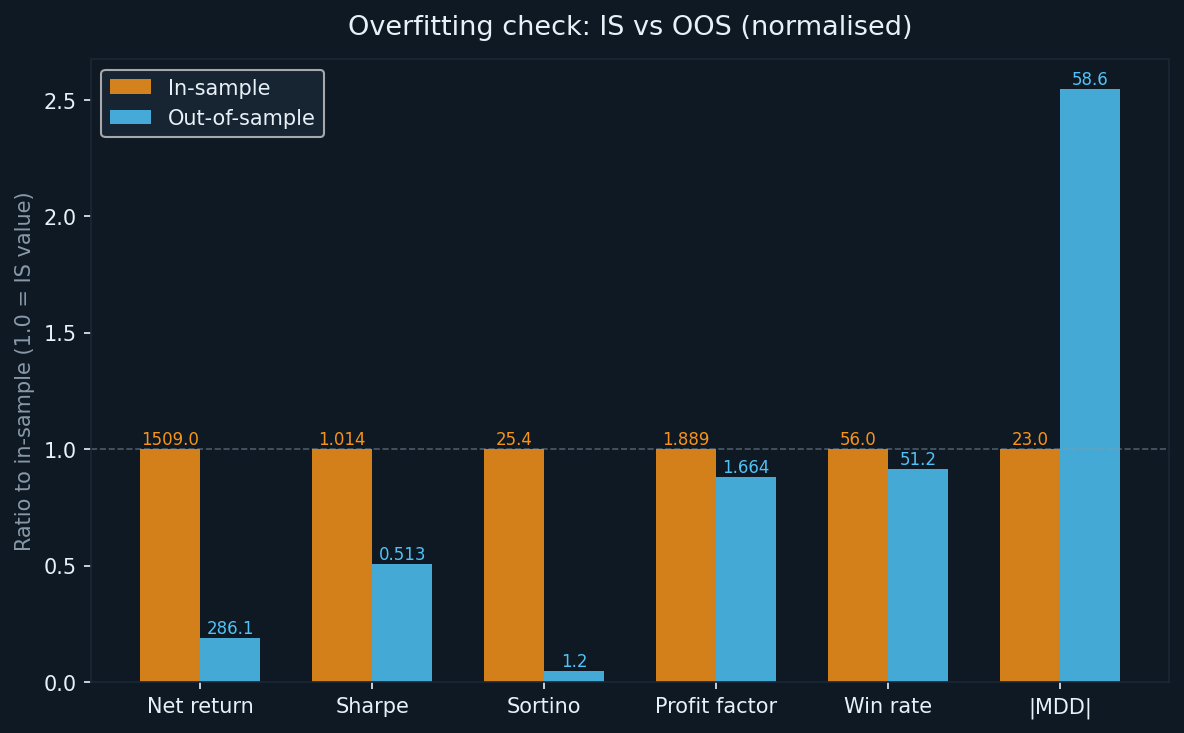

理解退化

从样本内到样本外的部分退化是预期的,任何诚实评估都应假设。问题是剩余的部分是否仍值得采取行动。

以下是调性转换的对比:

- 回报率:从+1,508.97%(IS)降至+286.06%(OOS)——毛回报减少81%,这在优化系统中是典型的

- 夏普指数:从1.014升至0.513——减半但仍高于零,显示风险调整后收益为正

- Sortino:从25.362降至1.243——三项测试资产中跌幅最大;IS索尔蒂诺因平滑下跌趋势被人为推高

- 盈利因子:从1.889降至1.664——三者中相对跌幅最小;这是我们最重视的数字

- 胜率:从56.00%降至51.25%——适度下降,方向性预期

- MDD:从−23.02%(IS)降至−58.64%(OOS)——本数据集中最重要的问题

利润因素的留存是最令人鼓舞的信号。期间间下降约12%,这一降幅比回报数据显示的要小。利润因子比原始回报更可靠地反映了优势,因为它对少数大额赢盘交易影响结果的敏感度较低。

重度抑郁症的退化值得被诚实关注。在趋势牛市中,空头会周期性逆势而行,随后趋势反转。SOL更高的波动性放大了这些波动。−58.64%的栏内回撤并非尾部风险值——发生在测试期间。做好准备。

详细度规解释

对于不太熟悉这些指标的读者,以下是每个指标的简要说明:

- 净回报:总利润占初始10万美元资本的百分比,随着股本增长复利

- CAGR:假设测试期间连续复利的年化等效净收益

- 利润因子:毛利润除以毛亏损。任何高于1.0的值都表示该策略在绝对值上赚得多于亏损。通常1.5以上的数值被认为是有意义的。

- 夏普比率:年化超额回报除以回报的标准差。1.0以上被视为良好;2.0以上被视为优秀。

- Sortino比率:与Sharpe相似,但只惩罚下行波动率。Sharpe和Sortino之间的较大间隙(如IS所示)可能表明一个不对称的平滑上升周期,且可能不会重复。

- 最大回撤:测试期间账户股本最大峰值到谷段跌幅。这里使用的数字是柱内最大值,它反映了任一柱形态中最糟糕的情况,而不仅仅是接近价。

长期与短期期:两个月段都测试过

《索鲁斯特》有趣的一点是,这两个时期都不是中立的。样本内阶段明显偏空,样本外期明显看涨。这种策略在双方环境中都带来了收益。

- IS做多:+285.87%(87笔交易,外接手51.72%)

- IS空缺:+1,223.10%(88次交易,外接手60.23%)

- 线外多头:+156.46%(80笔交易,外卖手48.75%)

- 空头率:+129.60%(80笔交易,外接手53.75%)

空头在样本内期间占据主导地位,因为SOL处于持续的下降趋势中。在样本外期间,双方贡献大致相当。多头交易的离场胜率(48.75%)略低于50%,但长线交易的平均胜负比1.718弥补了这一点:即使少于一半的多头交易获胜,赢家数量也足以带来净正收益。

回测没有考虑到的内容

回测配置中佣金设置为零。这不是真正的交易方式。币安的SOL永续期货带有标准的做盘/买方费用。175笔IS交易和160笔OOS交易——每笔都需要进场和退出执行——佣金成本会降低净回报。具体金额取决于你的费用等级和每笔交易时的持仓规模,但在这些股票水平下,这个数字并不简单。

回测未涵盖的其他成本:

- 滑点:较大的SOL头寸可能出现部分填充或价格影响,尤其是在快速市场退出时

- 融资利率:永续期货在多空持有者之间定期支付资金;这些影响可能因市场情绪而积极或负面

- 执行延迟:在实时交易中,信号生成与订单执行之间总存在延迟;这并未被模拟

- 不同的填充价格:限价单可能并不总是成交;市价单将在卖价时完成,而非回测中使用的中价

实际的实际回报在大多数情况下会低于回测数据。低多少取决于你的经纪人、执行设置以及当时的市场状况。

SOLUSDT 与 BTCUSDT 和 ETHUSDT 的比较

在我们迄今测试的三种资产中,有些模式是一致的,有些则不一致。

利润因子在三个样本外周期均保持稳定:BTCUSDT离样本期为1.718,ETHUSDT离池为1.849,SOLUSDT为1.664。这种跨不同资产和市场状况的一致性,是底层逻辑中真正优势的最强烈信号。

样本外MDD最高,SOLUSDT(−58.64%),其次是BTCUSDT(−62.05%),ETHUSDT最低(−33.77%)。该SOL数字发生在牛市期间,这意味着空头账本多次受到挑战,直到均值回归为策略带来了获利机会。这是依赖趋势穷竭的做空策略在趋势环境中的一个已知特征。

方向对比——SOL多头的OOS与BTC和ETH的空头OOS——是该策略不仅仅是空头偏向的有力证据。它在不同市场体系中为双方带来了有意义的回报。

复印者的跟随者利润差距

如果你作为跟单交易者而非直接执行该策略,则存在结构性缺口。跟单交易是在领头羊开仓后执行的,这意味着你的入场价格总是略低。退出也可能延迟。在动荡的环境下,这一差距可能具有重要意义。

对SOLUSDT的保守估计:相较已公布的复印商OOS回报,预计将额外表现不足5–15%。将调整后的外部收益(扣除现实成本后)约+256%应用,你作为追随者的现实范围大约是+218–243%。仍然远远领先于+63.97%的买入持有,但还未达到全部286%。

结论:数字实际上告诉我们的

我们发布这项分析的原因与发布BTCUSDT和ETHUSDT回测相同:对营销的透明度。这里的数据是真实的,方法诚实,局限性也明确说明。

以下是主要要点。

样本内回报+1,508.97%应被视为现实的预期。它反映了一个在持续单向市场中运作的优化系统。更为诚实的基线是+286.06%的OOS——调整后约为+256%。

利润因子是该数据集中最可信的指标。其在不同期间从1.889降至1.664,属于适度且预期中的下降。在这三种资产中,利润因子在样本外均保持在1.6以上。这种一致性很重要。

最大样本外回数值为−58.64%,是最重要的风险值。它不是尾部事件。问题发生在测试窗口内。如果你无法在从峰值回落58%的情况下保持,除非改变策略或平仓,那么你选择的仓位规模必须反映这一限制——而不是对未来更平稳条件的乐观。

该策略在两个截然不同的市场环境中展现了方向性能力:样本内看跌和样本外看涨。这才是真正锋芒的有力证据。这并不保证未来的表现。

我们会在测试更多资产和时间段的同时,继续发布结果。目标是建立透明的记录,而不是营销文件。