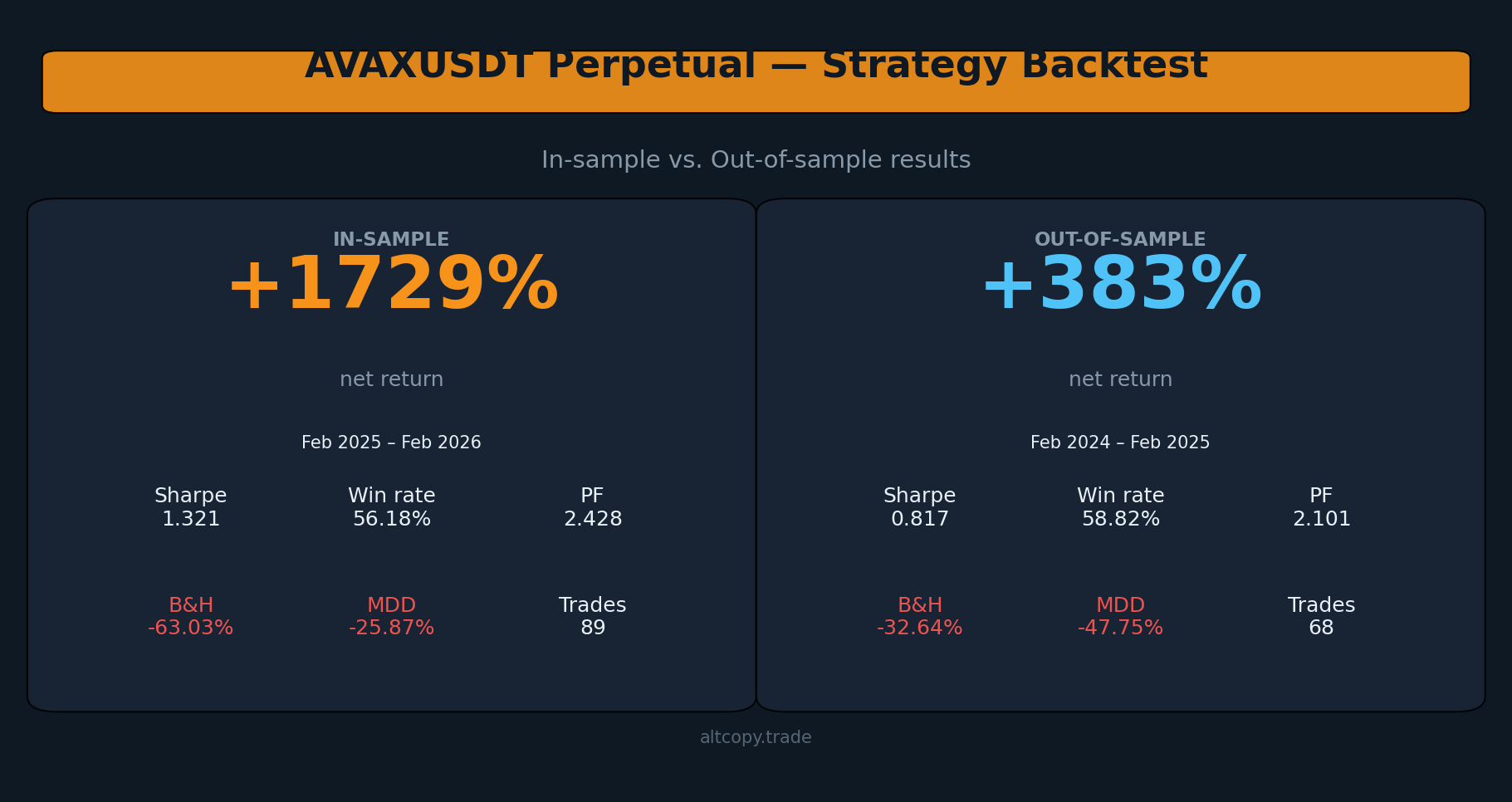

AVAXUSDT 永续策略回测:样本内结果与样本外结果

AVAXUSDT在本系列中实现了最强的盈利因子:连续两年看跌,样本外收益为2.101。交易更少,过滤更严格,质量更好。以下是数据。

引言:连续两年熊市,两次盈利

这是我们发布的第四个关于Altcopy的回测。前三个涵盖了BTCUSDT、ETHUSDT和SOLUSDT。每个都有不同的故事:BTCUSDT和ETHUSDT在两个时期都呈下跌趋势,SOLUSDT在样本内下跌趋势的背景下,在样本外呈现上涨趋势。AVAXUSDT带来了一些新东西——标的资产连续两年下跌,而策略在这两年中都产生了可观的超额收益。

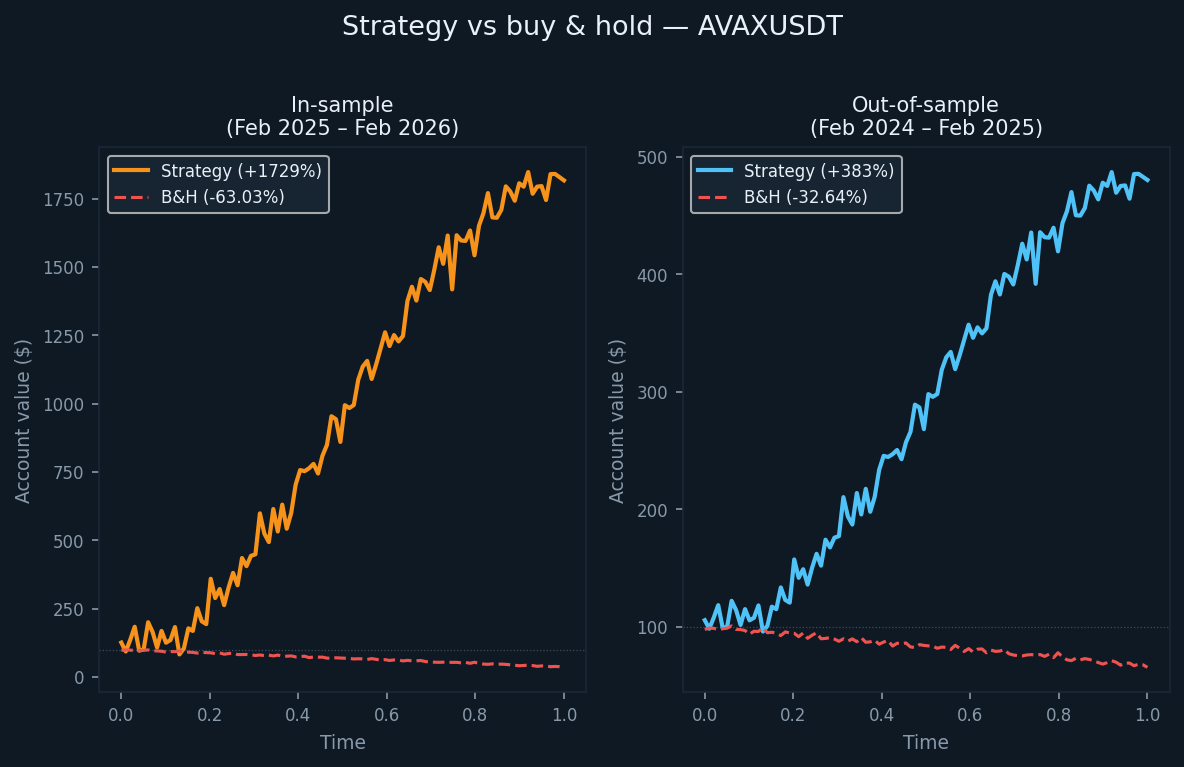

样本外期间为2024年2月至2025年2月,在此期间AVAX的买入并持有回报率为-32.64%。样本内期间 — 2025年2月至2026年2月 — 则进一步下跌了63.03%。该策略在样本外期间的回报率为+382.96%,在样本内期间的回报率为+1,729.09%。这两个数字都远远超过了买入并持有策略。

还有一个值得注意的结构性差异:该策略的变体在核心趋势和动量逻辑之上增加了特定方向的过滤器。这降低了交易频率(样本内一年89笔交易,样本外一年68笔交易),但似乎提高了交易质量,如利润因子数据所示。

策略及其过滤逻辑

核心方法与Altcopy上发布的其他回测一致:一个基于动量的系统,使用趋势跟踪指标、动量震荡指标和方向强度过滤器来识别高概率的方向性变动,然后根据衰竭信号退出。

趋势方向可以通过诸如移动平均线交叉、线性回归通道或趋势偏差带等指标来衡量;动量可以通过随机指标、MACD或变化率指标等震荡指标进行过滤;方向强度可以通过平均方向指数系列、波动率调整动量得分或类似工具进行评估。实际实现使用了其自身的特定组合。

此变体增加了特定方向的信号过滤层——这意味着进入多头交易所需的条件与进入空头交易所需的条件不同。在上下行波动具有结构性差异的不对称市场中,这种情况并不少见。效果在数据中可见:交易次数减少,空头交易胜率更高,并且在两个时期内利润因子均保持在 2.0 以上。

样本内结果(通常有例外)

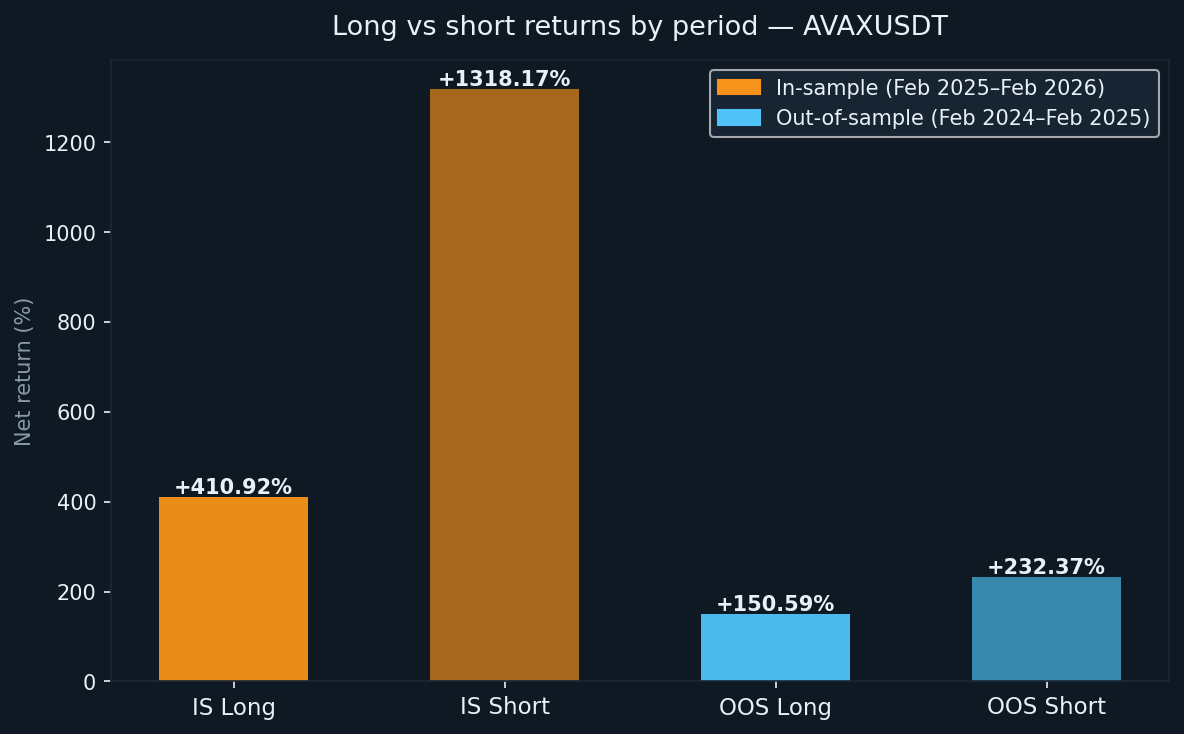

样本内期间从2025年2月持续到2026年2月,在此期间AVAX在买入并持有基础上下跌了63.03%。该策略在初始资本上获得了+1,729.09%的回报。空头头寸贡献了+1,318.17%,这在持续的下跌趋势中是符合预期的。多头头寸增加了+410.92%,表明即使在资产价格走低的情况下,多头筛选器也经受住了考验。

与本系列中的所有样本内结果一样:这些是优化后的结果。它们代表了上限,而不是预期。

- 净回报:+1,729.09%(多头+410.92%,空头+1,318.17%)

- 年复合增长率:1,721.53%

- 买入并持有回报(同期):-63.03%

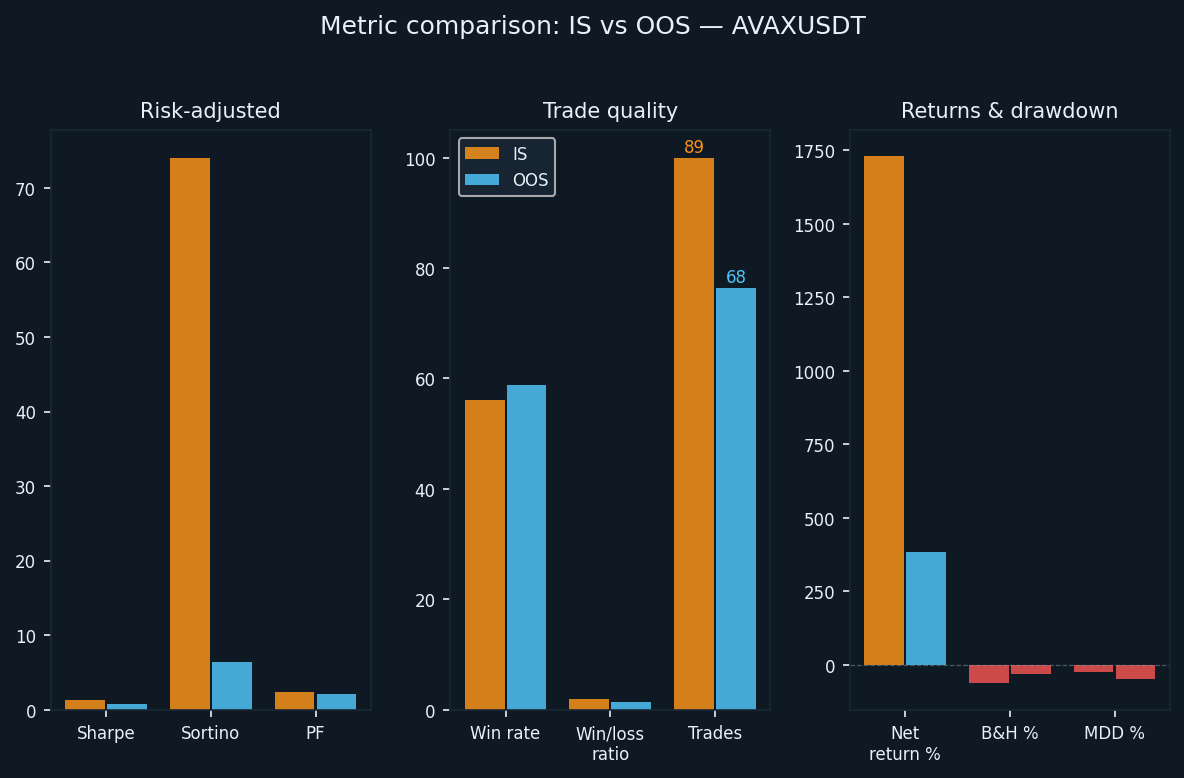

- 总交易笔数:89(44笔多头,45笔空头)

- 胜率:56.18%(多头 52.27% / 空头 60.00%)

- 平均盈亏比:1.894

- 总盈利因子:2.428(多头/1.497 / 空头/4.433)

- 夏普比率:1.321

- 索提诺比率:74.057

- 最大回撤(盘中):从峰值下跌-25.87%

74.057的索提诺比率极高,不应按字面意思理解。它反映了一种持续的看跌趋势,在该趋势中,该策略的空头头寸在很长一段时间内以最小的下行波动性运行。OOS数据更能代表真实交易环境的样子。

样本外结果(诚实测试)

样本外期间为2024年2月至2025年2月。在此期间,AVAX的买入并持有回报率为-32.64%。该策略的回报率为+382.96%,其中空头头寸贡献了+232.37%,多头头寸贡献了+150.59%。

全年共执行了六十八笔交易——少于样本内期间的交易次数,也少于所有其他测试过的资产。这种较低的交易频率与该变体的更严格的过滤逻辑一致。当过滤条件更严格时,通过的信号就更少,而触发的交易往往基于潜在条件具有更强的说服力。

- 净回报率:+382.96%(多头+150.59%,空头+232.37%)

- 年化复合增长率:378.84%

- 买入并持有回报(同期):-32.64%

- 总执行交易笔数:68(多头34笔,空头34笔)

- 胜率:58.82%(多头52.94% / 空头64.71%)

- 平均盈亏比:1.47

- 利润因子:总计2.101(多头1.841 / 空头2.376)

- 夏普比率:0.817

- 索提诺比率:6.439

- 最大回撤(盘中):从峰值下跌-47.75%

6.439的样本外索提诺比率显著高于此处未单独发布的BTCUSDT、ETHUSDT和SOLUSDT在其各自样本外期间的相同指标。这表明AVAXUSDT变体相对于其回报,遭遇了较少的持续下行波动——即使在AVAX下跌近三分之一的一年中也是如此。

理解退化

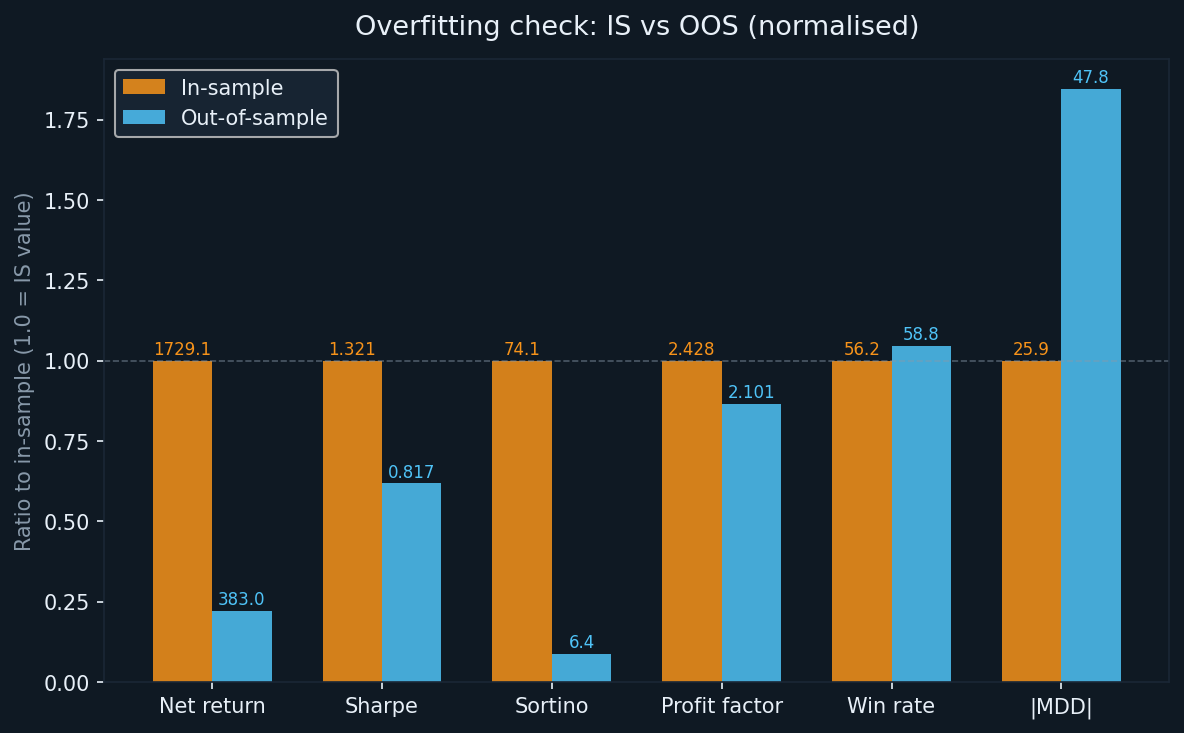

每个优化后的系统都会从样本内到样本外出现性能下降。真正的问题不是性能是否下降,而是下降了多少以及在哪些指标上。

- 回报率:从 +1,729.09%(样本内 IS)降至 +382.96%(样本外 OOS)— 总回报率减少了 78%,与该系列中的其他资产一致

- 夏普比率:从 1.321 降至 0.817 — 降低了 38%;有意义但仍在一个范围内,表明承担风险获得了实际回报

- 索提诺比率:从 74.057 降至 6.439 — 绝对值下降幅度很大,但该样本外(OOS)数据本身比该系列中的其他资产更强

- 利润因子:从2.428降至2.101 — 减少了13%;这是所有四种测试资产中利润因子保留率最高的

- 胜率:从 56.18% 到 58.82% — 样本外胜率实际上有所提高,这很不寻常,值得注意

- 最大回撤:从-25.87%(IS)到-47.75%(OOS)——显著恶化,但比BTCUSDT和SOLUSDT在其OOS期间的跌幅要小

样本外胜率的提高虽然有些违反直觉,但并非没有解释。由于交易次数减少和过滤条件更严格,该策略在样本外期间可能在选择交易信号方面更加谨慎。当过滤条件起作用时,交易次数减少但胜率提高是可能的结果。

两个时期内均高于2.0的利润因子是主要结果。在这四种资产中,这是唯一一种盘外(OOS)利润因子保持在2.0以上的资产。该阈值并非随意设定——它意味着该策略在未见过的的数据集中产生的总利润是总亏损的两倍。

详细度规解释

对于不太熟悉这些指标的读者,简要参考:

- 净回报:总利润占初始100,000美元资本的百分比,随着账户增长而复利计算

- 年化复合增长率:测试期间净回报的年化等值

- 盈利因子:总利润除以总亏损。大于1.0表示策略的盈利大于亏损;大于2.0被认为是优势的有力证据。

- 夏普比率:每单位总波动率的年化超额收益。高于1.0被认为是好的

- Sortino比率:类似于夏普比率,但仅除以下行波动率。更适合具有不对称回报特征的策略。

- 最大回撤:测试期间账户权益的最大峰谷跌幅,按日内级别测量

多头与空头:在下跌市场中表现一致

AVAX 在两个测试期间均呈看跌态。这使得它成为一个有趣的测试,检验在对买方结构性不利的环境中,多头头寸能否维持正回报。

- IS多头:+410.92%(44笔交易,胜率52.27%)

- 样本内空头:+1,318.17%(45笔交易,胜率60.00%)

- 样本外多头:+150.59%(34笔交易,胜率52.94%)

- OOS空头:+232.37%(34笔交易,胜率64.71%)

尽管AVAX呈下跌趋势,但多头头寸在两个时期均实现了正回报。当趋势跟踪逻辑足够强大,能够识别修正性反弹并在更大下行趋势恢复之前退出时,这是可能的。多头信号的胜率高于50%,加上正的平均盈亏比,证实了多头信号并非随机噪音。空头头寸的样本外胜率为64.71%,是本系列测试的所有资产中表现最强的空头胜率。

回测没有考虑到的内容

回测不收取佣金。AVAX永续期货的实际交易会产生做市商和接单者费用,具体费用因交易所和账户等级而异。在89次盘内(IS)和68次盘外(OOS)交易中,每次交易需要两次执行,因此佣金影响的绝对交易次数比该系列中的其他资产要少——但随着账户的复利增长,头寸规模会大幅增加,这意味着交易费用的美元成本会随着时间的推移而增加。

未包含的其它成本:

- 滑点:与 BTC 或 ETH 相比,AVAX 在永续合约市场中的流动性较低;大额头寸可能会在进场或出场时影响市场

- 资金费率:永续期货会产生定期的资金费用;在持续的下跌趋势中,空头持有人通常会向多头持有人支付资金费率,这将减少空头方的收益

- 执行延迟:未模拟实时信号到订单的延迟,这将导致成交价格与回测假设略有不同

- 不同的成交价格:市价单以卖出价成交,而不是中间价;限价单在快速变动的情况下可能根本不会成交

考虑这些因素后,盘外(OOS)回报低于+382.96%。具体低多少取决于执行质量、账户等级以及实盘期间的市场状况。

AVAXUSDT与本系列中其他资产的比较

在 BTCUSDT、ETHUSDT、SOLUSDT 和 AVAXUSDT 这四种资产中,一个持续的图景正在显现。

所有四种资产的样本外利润因子均保持在1.6以上,而AVAXUSDT则保持在2.0以上。这种最稳定的绩效指标在跨资产之间的一致性是底层策略逻辑真正优势的最有力证据。

交易次数差异显著:AVAXUSDT 在此系列中每年产生的交易次数最少。此变体更严格的入场条件似乎以牺牲频率为代价来集中信号质量。这种权衡是否更可取取决于交易者的执行设置和对等待信号的容忍度。

样本外最大回撤范围为-33.77%(ETHUSDT)至-62.05%(BTCUSDT)。AVAXUSDT的-47.75%处于该范围的中部。与本系列中的所有资产一样,仓位大小必须考虑到在实际交易初期出现观察到的样本外回撤的可能性,此时吸收回撤的缓冲较少。

复印者的跟随者利润差距

如果您是通过复制交易而非直接运行此策略,那么领导者结果与您的结果之间的结构性差距在此同样适用,就像在其他资产上一样。复制的入场点总是比原始入场点稍晚,退出点也可能类似地滞后。在AVAX更具波动性的价格环境中,这种滞后可能比在高流动性资产上每笔交易的成本更高。

保守估计:作为跟单者,预期表现会比已发布的样本外回报低5-15%。将其应用于调整后的样本外回报(约+345%,已调整实际成本后),您作为跟单者的实际范围约为+293-328%。这仍然远超-32.64%的买入并持有策略,但并非全部的382%。

结论:数字实际上告诉我们的

AVAXUSDT 在 Altcopy 测试的四种资产中产生了最强的利润因子保留率。在 AVAX 下跌近三分之一的一年中,2.101 的 OOS 利润因子是一个有意义的结果。这并非因为市场条件宽松。它发生在持续的熊市中,并且策略必须同时在市场的两边都有效。

本次回测的关键要点如下:

- 样本外盈亏比为2.101:本系列中最高,高于表明存在真实结构性优势的2.0阈值

- 样本外胜率58.82%,高于样本内:更严格的过滤逻辑似乎在实盘数据集中产生了更具选择性的信号。

- 最大回撤-47.75% OOS:真实且显著;仓位管理必须明确考虑这一点

- 每年交易次数减少:此变体在此系列中的活跃度低于其他变体;适合习惯较长持有期和较低信号频率的交易者

与其它资产一样,这是研究,并非推荐。该策略在未见过的数据上表现良好。这很有意义,但不足以单独预测未来的表现。市场在不断变化,在 AVAX 经历两年熊市期间有效的策略在不同条件下可能会有不同的表现。我们将继续发布测试结果。